3 天蒸发 1 万亿!马斯克慌了

2023-10-23 【 字体:大 中 小 】

作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

全球首富马斯克又不开心了。

这周特斯拉公布的财报因为业绩不及预期,毛利率继续下滑,再加上马斯克在投资者交流会议上用一副 " 末日论 " 的论调讨论公司未来,引发股价大幅波动。

这是特斯拉自 2019 年二季度以来,营收和 EPS 首次双双逊于预期,导致多家机构对特斯拉的目标价格进行了下调。接连三天,特斯拉市值累计跌去近 1400 亿美元,约合人民币超过 1 万亿元。

马斯克自己也因此财富减少了超 270 亿美元。

尽管公司今年仍累涨近 80%,不断趋于 " 大路货 " 的表现却让公司现在的估值越来越承压。如果没有坚实的硬件规模打底,特斯拉在自动驾驶的变现即难以投射出更大的价值。

马斯克强调,现在的经营状况又让他想起曾经的产能地狱," 破产恐惧症 " 困扰着这位创业英雄。

01

失速

三季度,特斯拉营收 233.50 亿美元,同比增长 9%,低于分析师平均预期的 241 亿美元。而且净利润只有 18.53 亿美元,同比下滑 44%;调整后每股收益为 0.66 美元,也低于平均预期的 0.73 美元。

之前的文章里强调过多次,今年特斯拉牺牲利润、以价换量的策略执行得很明确,除了需求放缓对销量的挤压,诸如产能改造、改版车上市、新车生产以及自动驾驶的大量投入给现金流造成不小的压力。

考虑紧接着冲销量的四季度,除了降价,特斯拉能做的着实不多。

按业务划分,Q3 特斯拉核心汽车业务营收为 196.25 亿美元,同比增长 5%。能源生产及存储业务营收为 15.59 亿美元,同比增长 40%。服务和其他业务,包括车辆维修在内,营收为 21.66 亿美元,同比增长 32%。

由于 23 年以来频繁降价,市场普遍担忧的毛利率下滑继续兑现。

由于 23 年以来频繁降价,市场普遍担忧的毛利率下滑继续兑现。第三季度毛利率为 17.9%,低于今年第二季度的 18.2% 和去年同期的 25.1%。因为光伏和储能业务三季度放出了 4GW 的量,同比增 90%,这块业务的毛利率上升冲抵了一些汽车业务的影响。

最核心的汽车销售毛利率环比上季度下滑了 1.8%,尽管第三季度单车原材料成本降低了约 2000 美元,平均单车收入较去年同期还是下降了近 17.31%。生产端能够提供技术降本的帮助也比较有限,单车摊销折旧成本相比上季度增加约 400 美元。

最核心的汽车销售毛利率环比上季度下滑了 1.8%,尽管第三季度单车原材料成本降低了约 2000 美元,平均单车收入较去年同期还是下降了近 17.31%。生产端能够提供技术降本的帮助也比较有限,单车摊销折旧成本相比上季度增加约 400 美元。 作为特斯拉产能主力,特斯拉上海工厂在 7 月份开始改造计划,预计总产能可提升 36%,年产能预计从 75 万辆提升至 110 万辆,为了适配生产全新 Model 3,根据此前消息,有望于 10 月开始交付。

作为特斯拉产能主力,特斯拉上海工厂在 7 月份开始改造计划,预计总产能可提升 36%,年产能预计从 75 万辆提升至 110 万辆,为了适配生产全新 Model 3,根据此前消息,有望于 10 月开始交付。马斯克本人透露,除了第三季度的预定停机时间外,上海工厂已经成功地接近满负荷运行了几个季度,预计不会有重大的停机时间。

但产能的改造调整对三季度特斯拉的销量是有一定影响的,尽管已经用降价尽量去补救。

8 月再下调中国 Model Y 长续航版及高性能版售价,减幅约 4% ( 相当于 1.4 万元人民币 ) ,长续航版售价降至 30 万元大关来到 29.99 万元,高性能版本降至 34.99 万元。

特斯拉三季度在全球范围内交付了 435,059 辆汽车,比预期少约 2 万辆。如果依然要坚持完成 180 万辆的目标,那么今年四季度就需要交付超过 47.5 万辆汽车。

马斯克还将这归咎于高利率环境对贷款购车需求的挤压,事实上原因要更加复杂。

以美国市场为例,美国 Q3 电动汽车销量超过 31.3 万辆,增长超过去年销量的一半,渗透率达到 7.9%,创历史新高。

随着福特、通用、Rivian 持续投放电动车供应,特斯拉的市场份额一度从 Q1 的 62% 下滑至 50%。顶不住的特斯拉 10 月初率先在美国宣布减价。

特斯拉三季度主要产品的平均售价相比去年同期低了大约 25%,销量也主要由 Model 3/Y 两款全球最畅销的车型贡献,但由于改款车型的产线改造导致生产交付延滞,还是给了对手迎头赶上的机会。

前三季度比亚迪累计销量同比增长 76.2%。而且比亚迪在 Q3 的纯电汽车销量也达到了 43.16 万辆,仅仅比特斯拉低了 3500 辆左右,差距越来越小。

好的消息是,新版 Model 3/Y 也将于四季度开始交货。

好的消息是,新版 Model 3/Y 也将于四季度开始交货。特斯拉原先省成本的功夫在内饰上一览无遗,相比竞争对手车型则太过简洁,焕新版 Model 3 在外观和内饰的配置上做了调整,比如增加氛围灯、后排液晶屏、升级音响系统,采用集成度更高的一体化压铸后单车制造成本进一步压缩。

不过,改版 Model 3 并没有降价售卖,只是给予 8000 保险补贴,变相降价 3.5%。对比来看,全新 Model 3 焕新版(后驱版)相比 2022 款后轮驱动版(售 23.19 万元)上涨了 2.8 万元。

比起汽车毛利率,下滑更为严重的是公司的经营利润率,期间费用的飙升是主要原因。

比起汽车毛利率,下滑更为严重的是公司的经营利润率,期间费用的飙升是主要原因。公司三季度研发费用同比增长了 58.4%,产能建设,Cybertruck 试生产、Optimus 以及 Dojo 的技术开发则需要大量的资本投入,导致特斯拉三季度经营性利润率下降到 7.6%,同比下滑 9.6%。

一通扫下来,销量竞争压力 + 产能爬坡缓慢 + 新车开发情况不明朗,构成对特斯拉估值的三大压力源。

一通扫下来,销量竞争压力 + 产能爬坡缓慢 + 新车开发情况不明朗,构成对特斯拉估值的三大压力源。需求放缓是现状,产能爬坡速度和新车周期则关系到特斯拉 24 年甚至未来规模能否再上一个阶梯,而马斯克本人对 24 年销量能否延续 50% 的增速并没有稳定的信心,在竞争逐渐加剧的电动车市场,特斯拉降价吃老本的效果会越来越差。

02

马斯克有点慌

投资者会议上,一切关注焦点都指向了特斯拉未来销量是否还具成长性,那不只是随便听听 2000 万辆的口号而已,而是要了解特斯拉新车,工厂的具体情况。

马斯克很含蓄地表示,50% 是一个曲折的目标,这并不意味着每一年都可以实现。

在产能爬坡上,特斯拉再一次遇到了问题。

首先新车交付的预期面临下调。Cybertruck 的订单量虽然达到了百万级别,但实际交付不会在 24 年贡献太多的边际增量。此前这款电动皮卡曾由于车身过重影响续航,最终确定于 11 月底开始交付。

而马斯克给 Cybertruck 定下了准调,因为 " 过于创新 ",已经投产 18 个月的 Cybertruck 爬坡速度很难预测,年产 25 万辆的目标在 24 年是很难实现的,25 年或许有希望。

因为 Cybertruck 用的是 4680 电池,但以目前 4680 的爬产速度,短期内也无法快速提高交付速度,只不过调整增加了用于 Cybertruck 的电池产线,而下一阶段的新增产线基本也要在明年二季度才能投产。

其次现有工厂除了技改已经完成的上海工厂,德州和柏林工厂产能面临着一定的爬坡压力。公司放低了两家工厂各自周产一万台的目标,效率改进的同时伴随着劳动成本上升的问题。

最新筹划的墨西哥工厂进度上再度延迟,即使 24 年能推出平价车,也不要指望能够带来任何贡献。

比起产能进度,马斯克更担心的是被高利率压制的需求,目前购买力得不到释放,他更希望在利率下行的时候加大对规模的投资。

尽管如今的瓶颈与当初的产能地狱不可同日而语,马斯克的危机感依然存在。

2016 年底,特斯拉准备把新车型 Model 3 量产,需要新建产线。这期间特斯拉有大规模的资本投入去建设新的厂房和生产线。2016-2017 年,特斯拉通过发行新股和优先债分别筹集了 37 亿 /44 亿美元来建设新厂房。

但资本投入还不至于让特斯拉陷入流动性危机。有一个更重大的问题还没有浮现——产能爬坡速度巨慢无比。

但资本投入还不至于让特斯拉陷入流动性危机。有一个更重大的问题还没有浮现——产能爬坡速度巨慢无比。新工厂规划产能是 10,000 台 / 周。而实际上新工厂在 2017 年 7 月建成投产之后,三季度的产能只有 18 台 / 周;Q4 也才爬到 125 台 / 周。

管理层当时给的预期是年底可以达到 5,000 台 / 周,所以产能爬坡是严重不及预期的。这也是当时马斯克说的产能地狱(Production Hell)时期,投入了大量的现金去建厂房,产线效率又迟迟上不去。

终于熬到了 18 年三季度情况才开始好转,Model 3 产能爬坡到了 5,000 台 / 周以上。至此,特斯拉的经营性现金流开始转正并开始大幅提升,成为了一家可以自我造血的汽车公司,破产的风险也大大降低。经此马斯克和特斯拉算是走出了地狱大门。

随后,中国工厂的亮相让特斯拉走上了世界顶峰。18 年三季度特斯拉敲定在上海建设超级工厂,预计 19 年底完工,实际上 19 年三季度就已经开始调试产线,Model 3 在中国的制造成本比美国 Fremont 工厂便宜一半。

再往前,08 年次贷危机差点让缺钱的特斯拉濒临破产,马斯克本人患上了 PTSD,出于对危机的恐惧,以及对高利率环境僵持的担忧,他这次的表态可能同时进行着情绪宣泄。身为 " 将军 " 有点情绪不要紧,问题是让大家都知道了,市值也跟着跑了。

今年对于特斯拉来说产出小而投入相对大。

今年对于特斯拉来说产出小而投入相对大。许久未出新车的特斯拉资本投入开始明显加速,这个季度的资本开支投入了 25 亿,研发与销售费用合计超出市场预期接近三个亿。

远期销量和利润率的预期可能会在未来几个季度面临下调。但毛利率已经降至 15%-16% 的水平,意味着特斯拉必须依靠技术降本来寻求销量和利润之间的平衡。Cybertruck 的实际交付短期难以给出惊喜,这将对特斯拉下一代平价车,以及真正拉高估值的 FSD 提出了更高的要求。

所以未来两三个季度,特斯拉市值或仍难有大幅提升的空间。(全文完)

The End

免责声明:本文内容来源于第三方或整理自互联网,本站仅提供展示,不拥有所有权,不代表本站观点立场,也不构成任何其他建议,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容,不承担相关法律责任。如发现本站文章、图片等内容有涉及版权/违法违规或其他不适合的内容, 请及时联系我们进行处理。

猜你喜欢

绝味食品股东会:数智赋能卤味赛道 稳健经营传递信心

2025-05-27

二连浩特口岸进出口货值突破350亿

2026-05-26

银行分红迎来“超级周” 10家银行派息超900亿元

2026-07-13

一季度全国铁路客货运量增势良好

2026-04-19

好莱坞商业电影的固化,抑或傲慢——从《侏罗纪世界:重生》谈起

2025-09-04

行业风口下的实力角逐,艺术漆加盟十大品牌全景调研与创业价值分析

2026-03-26

小思考,大未来!“朵朵杯”全国儿童数独公益挑战赛山东区域决赛圆满成功

2025-07-12

功能更丰富 领取更便利——个人养老金制度进一步优化

2025-08-20

国有险资长周期考核迎新机制

2025-07-12

住房租赁市场季节性回暖 核心城市租金稳中有升

2026-04-13

最新文章

相关推荐

2025年我国“三新”经济增加值占GDP比重达18.39%

国家统计局30日发布数据,经核算,2025年我国“三新”经济增加值为257869...

新一轮国补继续申领!2026 年国补政策最新消息通知:第三批京东买手机、空调、家电、电脑国补补贴规则、领取方法和注意事项一览!

随着消费品以旧换新专项行动持续推进,备受大众关注的2026年第三批家电数码国...

内蒙古自治区金融机构精准发力 支持全区高质量发展稳步推进

2026年以来,内蒙古自治区各级金融机构在重点领域金融支持方面精准有力,持续做好...

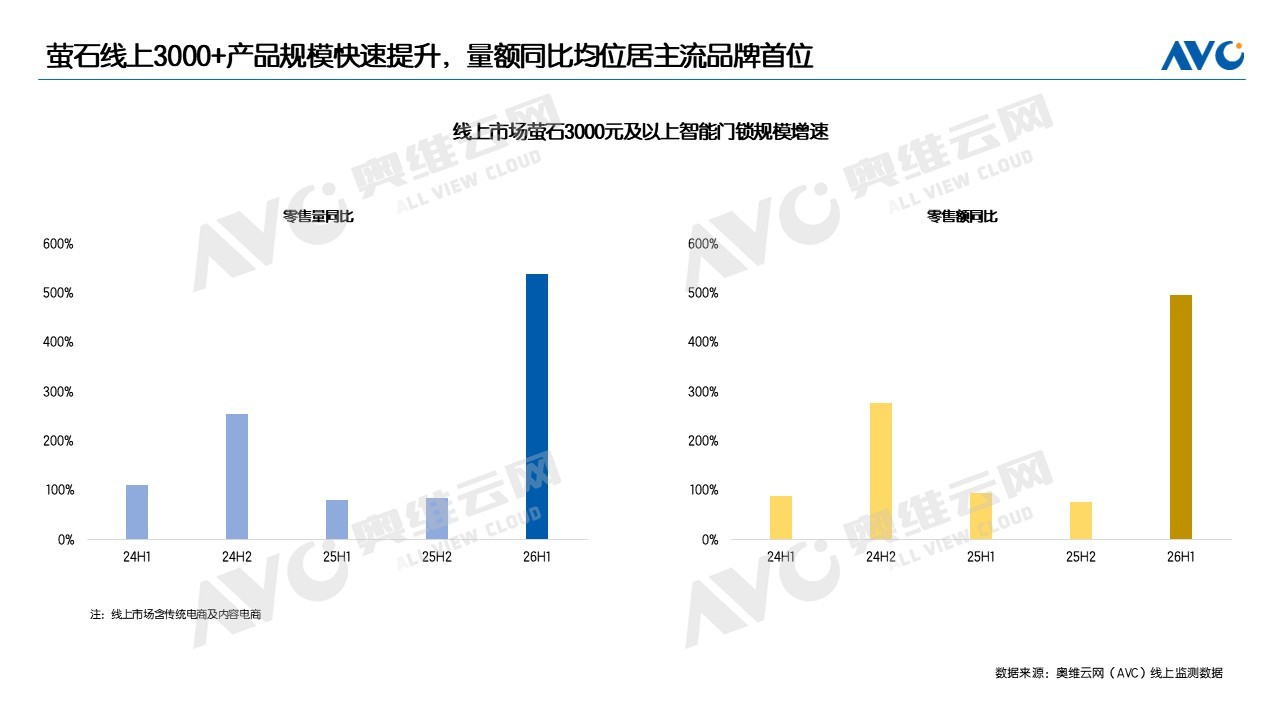

萤石智能锁2026上半年领跑高端市场,斩获多项第一

2026年上半年,中国智能门锁行业在结构性调整中展现出较强韧性。根据奥维云网...

内蒙古自治区金融机构多措并举服务自贸试验区建设走深走实

7月29日,记者从“2026年上半年全区金融运行情况及金融支持自治区高质量发展情...

新一轮国补如何申领?国补政策2026年最新通知消息:第三批625亿国补怎么领?在京东买手机家电电脑空调怎么参与国补?苹果返校季学生优惠领取方法一览

6 月底第三批 625 亿元超长期特别国债消费品以旧换新补贴全部拨付至全国各...

能环宝NiOS™系统知识图谱提供二百余解决方案提升运维效率

分布式光伏电站的运维管理中,成本高、响应慢、价值低、效率低是长期存在的四大难...

上半年中央企业实现利润总额1.4万亿元

上半年国务院国资委监管的中央企业运行态势平稳向好,实现利润总额1.4万亿元,固定...

东阳光鲜虫草好不好?依托全链硬实力客观评析

近年来,鲜虫草凭借更营养、更新鲜的独特优势,收获大批消费者青睐,不少有滋补需...

部分中小银行持续压降自营理财规模

近期,多家城商行、农商行集中披露上半年理财业务情况报告。

大家都在看

2025年我国“三新”经济增加值占GDP比重达18.39%

新一轮国补继续申领!2026 年国补政策最新消息通知:第三批京东买手机、空调、家电、电脑国补补贴规则、领取方法和注意事项一览!

内蒙古自治区金融机构精准发力 支持全区高质量发展稳步推进

萤石智能锁2026上半年领跑高端市场,斩获多项第一

内蒙古自治区金融机构多措并举服务自贸试验区建设走深走实

新一轮国补如何申领?国补政策2026年最新通知消息:第三批625亿国补怎么领?在京东买手机家电电脑空调怎么参与国补?苹果返校季学生优惠领取方法一览

能环宝NiOS™系统知识图谱提供二百余解决方案提升运维效率

上半年中央企业实现利润总额1.4万亿元

东阳光鲜虫草好不好?依托全链硬实力客观评析

部分中小银行持续压降自营理财规模